フリーローンアシスト

最高500万円までOK! お申込みカンタン!担保・保証人不要!- ご融資金額

- 500万円以内

- ご融資期間

- 15年以内、担保・保証人不要、㈱クレディセゾンの保証が

受けられる方

ローンのご利用は計画的に!借りすぎにはご注意ください

ローンのご利用は計画的に!借りすぎにはご注意ください

所定の条件を満たせば、お手続きはWEBですべて完結します。

お申込みから、必要な書類の提出、当金庫からの審査結果連絡後の正式契約に至るまで、すべてWEBにてお手続き可能です。

普通預金口座を保有していること

当金庫の総合的判断により、店頭にてご契約手続きをお願いする場合があります。

お使いみちは自由!

様々な暮らしをサポートいたします。

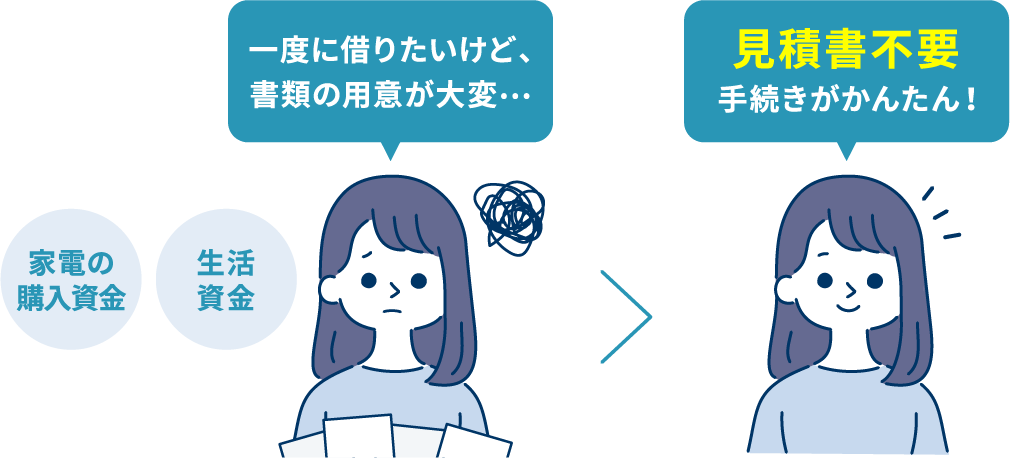

見積書不要で手続きが簡単。

複数のお使いみちでもまとめてお借入いただけます。

毎月定額をご返済。ご返済期間は最長15年。計画的な無理のないご返済をサポートいたします。

会社員の方、主婦の方、パート・アルバイトの方、年金収入の方、自営業の方もご利用いただけます。

下記に記載されている「個人情報の取扱いに関する同意条項(当金庫用)」及び「金銭消費貸借規約(ローン契約規程)」をご覧いただき、ご同意いただきます。

(ご同意以降、株式会社クレディセゾンのサイトへ移動します)

メールアドレス登録と認証コードの送信

仮審査お申込み

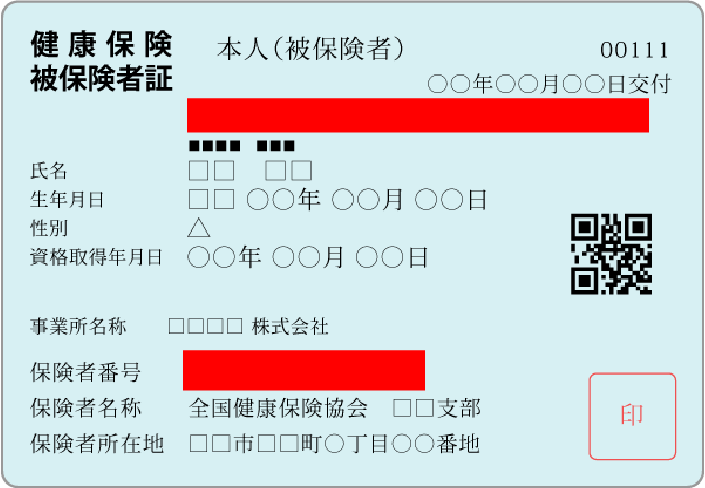

本人確認資料のアップロード

健康保険証をアップロードする場合は、撮影前に付箋・マスキングテープなどで被保険者記号・番号および保険者番号を隠してください。

被保険者記号・番号および

保険者番号を隠してください

ご契約内容の確認(TEL)

本審査結果内容の確認および最終契約手続き

◆来店不要型・WEB完結型でお申込みいただく場合のご留意事項

| ■ 群馬県 | ・伊勢崎市・太田市・前橋市・高崎市(旧群馬郡倉渕村・蓑郷町・群馬町・榛名町・多野郡吉井町を除く)・桐生市(旧勢多郡黒保根村を除く)・館林市・藤岡市(旧多野郡鬼石町を除く)・佐波郡・みどり市(旧勢多郡東村を除く)・邑楽郡 |

|---|---|

| ■ 埼玉県 | ・本庄市(旧児玉郡児玉町を除く)・熊谷市(旧熊谷市・大里郡大里町を除く)・児玉郡上里町 |

| ■ 栃木県 | ・足利市 |

フリーローン アシスト

専業主婦(夫)の方は世帯収入のある方に限ります。

自由

事業性資金、他の金融機関・信販・クレジット等の借換資金にもご利用可能です。

最高500万円まで (1万円単位)

最高15年以内

保証料は金利に含まれております。

(株)クレディセゾン

(株)クレディセゾンの保証をご利用いただきますので担保・保証人は不要です。

本人確認資料(運転免許証、運転経歴証明書、パスポート等)

申込人等(契約成立後の契約者、連帯債務者予定者、連帯債務者、連帯保証人予定者、連帯保証人を含む。以下同じ)は、アイオー信用金庫(以下「信用金庫」という)への、借入申込みまたは契約に関して、当同意条項に基づき個人情報が取り扱われることに同意します。

なお、借入申込書および契約規定に当同意条項と同趣旨の記載がある場合においても、当同意条項が優先して適用されることに同意します。

申込人等は、信用金庫が、個人情報の保護に関する法律に基づき、次の業務ならびに利用目的の達成に必要な範囲で、個人情報を取得、保有、利用することに同意します。

業務の内容

利用目的

信用金庫は、信用金庫および信用金庫の関連会社や提携会社の金融商品やサービスに関し、下記利用目的で利用します。

個人情報の利用目的等

申込人等は、信用金庫が、次の業務ならびに利用目的の達成に必要な範囲で、個人情報の保護に関する法律に基づき、以下の個人情報を保護措置を講じた上で取得、保有、利用することに同意します。

信用金庫の融資業務

申込人等は、信用金庫が必要と認めた場合、申込人等の運転免許証等により、本人確認に必要な情報を取得、保有、利用することに同意します。

申込人等は、信用金庫が必要と認めた場合、申込人等の住民票、戸籍謄(抄)本、戸籍の附票等に基づく、申込人等の居住地を確認するために必要な情報や、与信後の管理上、相続人等を確認するために必要な情報を取得、保有、利用することに同意します。

申込人等は、信用金庫が団体信用生命保険の加入業務等を円滑に遂行するために必要な保健医療情報等を取得、保有、利用することに同意します。

申込人等は、信用金庫が、保証会社等に、申込人等に関する下記(1)の情報を、保証会社等における下記(2)の目的の達成に必要な範囲で提供することに同意します。

申込人等は、信用金庫が連帯保証人に債務残高等、信用金庫の保有する個人情報を提供することに同意します。

申込人等は、信用金庫の債権譲渡先が信用金庫から譲り受けた債権の管理・回収を行うため、および信用金庫から債権を譲り受けて管理・回収を行うに当たって、事前に当該債権の評価・分析を行うため、信用金庫が、当該債権に関する個人情報を債権譲渡先に必要な範囲で提供することに同意します。

信用金庫は、申込人等がローン申込みに必要な記載事項の記入を希望しない場合および当同意条項の内容の全部または一部に同意できない場合、本契約をお断りすることがあります。ただし、第1条(2)⑩⑪に同意しない場合に限り、これを理由に信用金庫が本契約をお断りすることはありません。

信用金庫は、申込人等が第1条(2)⑩⑪に同意しない場合、ダイレクトメールの発送等の利用停止の措置をとるものとします。

申込人等は、信用金庫が加盟する個人信用情報機関および同機関と提携する個人信用情報機関に申込人等の個人情報(当該各機関の加盟会員によって登録される契約内容、返済状況等の情報のほか、当該各機関によって登録される不渡情報、破産等の官報情報等を含む)が登録されている場合には、信用金庫がそれを与信取引上の判断(返済能力または転居先の調査をいう。ただし、信用金庫法施行規則第110条等により、返済能力に関する情報については返済能力の調査の目的に限る。転居先の調査は全国銀行個人信用情報センターの情報に限る。以下同じ)のために利用することに同意します。

申込人等は、下記の個人情報(その履歴を含む)が信用金庫が加盟する個人信用情報機関に登録され、同機関および同機関と提携する個人信用情報機関の加盟会員によって自己の与信取引上の判断のために利用されることに同意します。

信用金庫が加盟する個人信用情報機関の登録情報・登録期間

全国銀行個人信用情報センター

| 登録情報 | 登録期間 |

|---|---|

| 氏名、生年月日、性別、住所(本人への郵便不着の有無等を含む)、電話番号、勤務先等の本人情報 | 下記の情報のいずれかが登録されている期間 |

| 借入金額、借入日、最終返済日等の本契約の内容およびその返済状況(延滞、代位弁済、強制回収手続、解約、完済等の事実を含む) | 本契約期間中および本契約終了日(完済していない場合は完済日)から5年を超えない期間 |

| 信用金庫が加盟する個人信用情報機関を利用した日および本契約またはその申込みの内容等 | 当該利用日から1年を超えない期間 |

| 官報情報 | 破産手続開始決定等を受けた日から7年を超えない期間 |

| 登録情報に関する苦情を受け、調査中である旨 | 当該調査中の期間 |

| 本人確認資料の紛失・盗難、貸付自粛等の本人申告情報 | 本人から申告のあった日から5年を超えない期間 |

申込人等は、上記2.の個人情報が、その正確性・最新性維持、苦情処理、個人信用情報機関による加盟会員に対する規則遵守状況のモニタリング等の個人情報の保護と適正な利用の確保のために必要な範囲内において、個人信用情報機関およびその加盟会員によって相互に提供または利用されることに同意します。

上記1.から3.に規定する個人信用情報機関は次のとおりです。各機関の加盟資格、会員名等は各機関のホームページに掲載されております。なお、個人信用情報機関に登録されている情報の開示は、各機関で行います(信用金庫ではできません)。

信用金庫が加盟する個人信用情報機関の名称等

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/℡03-3214-5020

(主に金融機関とその関係会社を会員とする個人信用情報機関)

全国銀行個人信用情報センターと提携する個人信用情報機関の名称等

株式会社シー・アイ・シー

https://www.cic.co.jp/℡0120-810-414

〒160-8375東京都新宿区西新宿1-23-7 新宿ファーストウエスト 15階

(主に割賦販売等のクレジット事業を営む企業を会員とする、割賦販売法

ならびに貸金業法に基づく指定信用情報機関)

株式会社日本信用情報機構

https://www.jicc.co.jp/ ℡0570-055-955

(主に貸金業、クレジット事業、リース事業、保証事業、金融機関事業等の与信事業を営む企業を会員とする、貸金業法に基づく指定信用情報機関)

申込人等は、信用金庫に登録されている個人情報のうち、信用金庫が開示、訂正、削除、利用、提供の中止等の全ての権限を有する個人情報(以下「保有個人データ」という)に限り、信用金庫所定の手続きにより開示するよう請求することができます。

ただし、保有個人データであっても、個人情報の保護に関する法律(以下「個人情報保護法」という)第2条第7項の保有個人データに該当しない個人情報、信用金庫または第三者の営業秘密・審査基準・ノウハウに属する情報、保有期間を経過し現に信用金庫が利用していない情報、信用金庫が行う個人に対する評価・分類・区分に関する情報、その他内部監査・調査・分析等信用金庫内部の業務のみに利用・記録される情報等であって、開示すると信用金庫等の業務の適正な実施に著しい支障を及ぼす恐れがあると信用金庫が判断した情報および個人情報保護法に別途定めがある場合に該当すると信用金庫が判断した情報については、信用金庫は開示しないものとします。

保有個人データを開示した結果、客観的な事実に関し、保有個人データが万一不正確または誤りであることが明らかになった場合は、信用金庫は速やかに当該保有個人データの訂正または削除に応じるものとします。ただし、客観的事実以外の事項に関しては、この限りではありません。

第2条1.②ホ.による同意に基づき信用金庫が営業案内の送付等を行っている場合であっても、申込人等より中止の申出があったときは、営業案内の送付等を停止する措置をとります。ただし、請求書等取引の業務上通知の必要な書類(電磁的記録の送信を含む)に同封(同送)される宣伝物・印刷物についてはこの限りではありません。

申込人等は、本契約が不成立の場合や、解約・解除された場合であってもその理由の如何を問わず第1条、第2条および第5条に基づき、本契約にかかる申込・契約をした事実に関する個人情報が信用金庫および個人信用情報機関において一定期間登録され、利用されることに同意します。

信用金庫は、法令の変更、社会情勢その他の理由により、当同意条項を変更する必要が生じたときには、民法第548条の4の規定に基づいて、変更できるものとします。

信用金庫は、上記1.の変更をするときは、変更を行う旨および変更後の内容ならびにその効力の発生時期をホームページへの掲示その他の方法により周知するものとします。

上記1.2.にかかわらず、法令に定めのある場合は、その定めに従うものとします。

当同意条項に関するお問合せおよび第6条の個人情報の開示・訂正・削除の請求ならびに第4条2.の利用停止のお申出につきましては、下記の信用金庫のお問合せ窓口またはお取引店までお願いします。また、個人情報保護宣言などについては、

http://www.io-web.jpをご参照ください。【信用金庫のお問合せ窓口】

アイオー信用金庫 総務部(お客様相談室)

住 所 〒372-8666 伊勢崎市中央町20-17

電話番号 0120-200-157

以 上

(2022.11)

こちらから印刷できます。

→ 「個人情報の取り扱いに関する同意事項」PDF

この約定は借主がアイオー信用金庫(以下「金融機関」という。)に対して負担する債務の履行について適用するものとします。

この契約による借主の借入金の受領方法は、金融機関における借主名義の返済用預金口座への入金の方法によるものとし、金融機関が借主名義の返済用預金口座に入金した時点をもって契約の効力が生じるものとします。

借主は、元利金の返済のため、各返済日(返済日が金融機関の休日の場合には、その日の翌営業日。以下同じ)までに毎回の元利金返済額(半年ごと増額返済併用の場合には増額返済日に増額返済額を毎月の返済額に加えた額。以下同じ)相当額を返済用預金口座に預け入れておくものとします。

金融機関は、各返済日に預金通帳、同払戻請求書または小切手によらず返済用預金口座から払い戻しのうえ、毎回の元利金の返済にあてるものとします。ただし、返済用預金口座の残高が毎回の元利金返済額に満たない場合には、金融機関はその一部の返済にあてる取扱いはせず、返済が遅延することとなります。

第1項による預け入れが各返済日より遅れた場合には、金融機関は元利金返済額と損害金の合計額をもって第2項と同様の取扱いができるものとします。

金融機関は、この契約に関して借主の負担となる一切の費用について、返済日にかかわらず第2項と同様に、返済用預金口座から払い戻しのうえ、これに充当することができるものとします。

元利金の返済が遅れたときは遅延している元金に対し、年14.6%(1年を365日とした日割計算)の損害金を支払うものとします。

借主が、この契約による債務を期限前に繰り上げて返済できる日は各返済日とし、この場合には金融機関所定の日までに金融機関へ通知するものとします。

繰り上げ返済により半年ごと増額返済部分の未払利息がある場合には、繰り上げ返済日に支払うものとします。

借主が繰り上げ返済をする場合には、繰り上げ返済日における金融機関所定の手数料を支払うものとします。

一部繰り上げ返済をする場合には、第1項から第3項および下表のほか、金融機関所定の方法により取扱うものとします。なお、同表と異なる取扱いによる場合には、金融機関と協議するものとします。

| 毎月返済のみ | 半年ごと増額返済併用 | |

|---|---|---|

| 繰り上げ返済できる金額 | 繰り上げ返済日に続く月単位の返済元金の合計額 | 下記①と②の合計額 ①繰り上げ返済日に続く6ヵ月単位に取りまとめた毎月の返済元金 ②その期間中の半年ごと増額返済元金 |

| 返済期日の繰り上げ | 返済元金に応じて、以後の各返済日を繰り上げます。この場合にも、繰り上げ返済後に適用する利率は、契約の通りとし、変わらないものとします。 | |

金融機関は、民法548条の4の規定に基づき、本規定の変更については、効力発生時期を定め、インターネットその他の適切な方法で借主に周知したうえで変更できるものとします。

前項に関わらず、契約の利率は変更しないものとします。ただし、金融情勢の変化その他相当の事由がある場合には、金融機関は契約の利率を一般に行われる程度のものに変更することができるものとします。変更にあたっては、あらかじめ書面により通知するものとします。

借主または保証人の信用不安、担保価値の減少等この契約による債権の保全を必要とする相当の事由が生じ金融機関が相当期間を定めて請求をした場合には、借主は金融機関の承認する担保もしくは増担保を提供し、または保証人をたて、もしくはこれを追加するものとします。

借主は、担保について現状を変更し、または第三者のために権利を設定もしくは譲渡するときは、あらかじめ書面により金融機関の承諾を得るものとします。金融機関は、その変更等がなされても担保価値の減少等債権保全に支障を生ずるおそれがない場合には、これを承諾するものとします。

借主がこの契約による債務を履行しなかった場合には、金融機関は、法定の手続または一般に適当と認められる方法、時期、価格等により金融機関において担保を取立または処分のうえ、その取得金から諸費用を差し引いた残額を金融機関の指定する順序により債務の弁済に充当できるものとします。取得金をこの契約による債務の弁済に充当した後に、なお債務が残っている場合には借主は直ちに弁済するものとし、取得金に余剰が生じた場合には金融機関はこれを権利者に返還するものとします。

借主が金融機関に提供した担保について、事変、災害、輸送途中の事故等やむをえない事情によって損害が生じた場合には、金融機関が責任を負わなければならない事由によるときを除き、その損害は借主が負担するものとします。

借主がこの契約による債務の返済を遅延し、金融機関から書面により督促しても、次の返済日までに元利金(損害金を含む)を返済しなかったときは、借主はこの契約による債務全額について期限の利益を失い、契約の返済方法によらず、直ちにこの契約による債務全額を返済するものとします。

次の各号の場合には、借主は、金融機関からの請求によって、この契約による債務全額について期限の利益を失い、契約の返済方法によらず、直ちにこの契約による債務全額を返済するものとします。

第2項の場合において、借主が住所変更の届出を怠る、あるいは借主が金融機関からの請求を受領しないなど、借主が責任を負わなければならない事由により請求が延着しまたは到達しなかった場合は、通常到達すべき時に期限の利益が失われたものとします。

借主または保証人は、現在、暴力団、暴力団員、暴力団員でなくなった時から5年を経過しない者、暴力団準構成員、暴力団関係企業、総会屋等、社会運動等標ぼうゴロまたは特殊知能暴力集団等、その他これらに準ずる者(以下これらを「暴力団員等」という)に該当しないこと、および次の各号のいずれにも該当しないことを表明し、かつ将来にわたっても該当しないことを確約いたします。

借主または保証人は、自らまたは第三者を利用して次の各号の一にでも該当する行為を行わないことを確約いたします。

借主または保証人が、暴力団員等もしくは第1項各号のいずれかに該当し、もしくは前項各号のいずれかに該当する行為をし、または第1項の規定にもとづく表明・確約に関して虚偽の申告をしたことが判明し、借主との取引を継続することが不適切である場合には、借主は金融機関から請求があり次第、金融機関に対するいっさいの債務の期限の利益を失い、直ちに債務を弁済します。

なお、借主が住所変更の届出を怠る、あるいは借主が金融機関からの請求を受領しないなど、借主が責任を負わなければならない事由により請求が延着しまたは到達しなかった場合は、通常到達すべき時に期限の利益が失われたものとします。

前項の規定の適用により、借主または保証人に損害が生じた場合にも、金融機関になんらの請求をしません。また、金融機関に損害が生じたときは、借主または保証人がその責任を負います。

金融機関は、この契約による債務のうち各返済日が到来したもの、または第6条によって返済しなければならないこの契約による借主の債務全額と、借主の金融機関に対する預金、定期積金、その他の債権とを、その債権の期限のいかんにかかわらず相殺することができます。なお、この相殺をするときは、書面により借主に通知するものとします。

金融機関が第1項によって相殺する場合には、債権債務の利息および損害金の計算期間は相殺計算実行の日までとし、預金、定期積金、その他の債権の利率・利回りについては、預金、定期積金規定等の定めによります。

借主は、期限の到来している借主の預金、定期積金その他の債権とこの契約による債務とを、その債務の期限が未到来であっても相殺することができます。

借主が第1項によって相殺をする場合には、相殺計算を実行する日は各返済日とし、相殺できる金額、相殺に伴う手数料および相殺計算実行後の各返済日の繰り上げ等については第3条に準ずるものとします。この場合、金融機関所定の日までに金融機関へ書面により相殺の通知をするものとし、預金、定期積金その他の債権の証書、通帳は届出の印鑑を押印して直ちに金融機関に提出するものとします。

借主が第1項によって相殺をする場合には、債権債務の利息および損害金の計算期間は、相殺計算実行の日までとし、預金、定期積金その他の債権の利率・利回りについては、預金、定期積金規定等の定めによります。

本条による相殺計算の結果、借主の債権に残余金(1回の元金返済額に満たない端数金を含む)が生じたときは、借主は、その残余金を返済用預金口座へ入金する方法により返還を受けることとします。

金融機関が相殺をする場合に、借主にこの契約による債務のほかにも金融機関に対し直ちに返済しなければならない債務があり、これらの債務全額を消滅させるに足りないときは、金融機関は債権保全上必要と認められる順序により充当し、これを借主に通知するものとします。この場合、借主は、その充当に対して異議を述べないものとします。

借主から返済または第9条により相殺をする場合、この契約による債務のほかにも金融機関に対して債務があり、これらの債務全額を消滅させるに足りないときは、借主が充当する順序を指定することができます。なお、借主が充当の順序を指定しなかった場合は、金融機関が適当と認める順序により充当することができ、借主はその充当に対して異議を述べないものとします。

借主の債務のうち一つでも返済の遅延が生じている場合などにおいて、第2項の借主の指定により金融機関の債権保全上支障が生じるおそれがある場合は、金融機関は遅滞なく異議を述べたうえで、相当の期間内に担保・保証の状況等を考慮して、金融機関の指定する順序により充当することができるものとします。この場合、金融機関は借主に充当の順序、結果を通知するものとします。

第2項のなお書または第3項によって金融機関が充当する場合には、借主の期限未到来の債務については、その期限が到来したものとして、金融機関はその順序方法を指定することができるものとします。

事変、災害等金融機関の責任によらない事情によって証書その他の書類が紛失、滅失または損傷した場合には、借主は、金融機関の請求によって代り証書等を提出するものとします。

金融機関が、この取引にかかる諸届その他の書類に使用された印影をこの契約書に押印の印影または返済用預金口座の届出印鑑と相当の注意をもって照合し、相違ないと認めて取扱ったときは、それらの書類につき、偽造、変造その他の事故があっても、そのために生じた損害については、金融機関は責任を負わないものとします。

次の各号に掲げる費用は、借主が負担するものとします。

第13条により借主が金融機関に支払う費用のほか、金融機関を通じて、金融機関以外の者に支払う費用については、第2条第2項と同様に、金融機関は返済用預金口座から払い戻しのうえ、その支払にあてることができるものとします。

借主は、氏名、住所、印鑑、電話番号、職業その他の金融機関に届け出た事項に変更があった場合、または、借主について家庭裁判所の審判により補助、保佐、後見が開始され、もしくは任意後見監督人が選任された場合は、直ちに書面により金融機関に届け出るものとします。

借主が住所変更の届出を怠る、あるいは借主が金融機関からの通知または送付書類等を受領しないなど、借主が責任を負わなければならない事由により通知または送付書類が延着しまたは到達しなかった場合は、通常到達すべき時に到達したものとします。

借主は、金融機関が債権保全上必要と認めて請求をした場合は、金融機関に対して、借主および保証人の信用状態ならびに担保の状況について遅滞なく報告し、また調査に必要な便益を提供するものとします。

借主は、借主もしくは保証人の信用状態または担保の状況について重大な変化を生じたとき、または生じるおそれがある場合には、金融機関に対して報告するものとします。

借主は、その返済が延滞した場合には金融機関が返済金の管理回収について法務大臣の許可を得たサービサー会社に委託することに同意します。

金融機関は、将来この契約による債権および権利を他の金融機関等に譲渡(以下信託を含む)することができるものとします。

第1項により債権が譲渡された場合、金融機関は譲渡した債権に関し、譲受人(以下信託の受託者を含む)の代理人になることができ、借主は金融機関に対して、従来どおり、契約の返済方法によって毎回の元利金返済額を支払い、金融機関はこれを譲受人に交付することができるものとします。

借主は、別途定めのある「個人情報の取扱いに関する同意条項」の内容に同意するものとします。

この契約について紛争が生じた場合には、金融機関本店の所在地を管轄する裁判所を管轄裁判所とするものとします。

借主および金融機関は、この契約書に基づく契約基準法を日本法とすることに合意するものとします。

以 上

こちらから印刷できます。

→ 「金銭消費貸借規約(ローン契約規程)」PDF